What happened

美银报告指出,AI开启了政府背书的“新泡沫时代”,繁荣与崩盘将成常态。技术预期与现实的“预期差”导致剧烈波动。报告建议集中持仓龙头股,并保留现金对冲风险,同时警惕流动性收紧的刺破风险。

来源:华尔街见闻市场周期正在重新定义。美银最新报告指出,全球已进入一个前所未有的“泡沫时代”——繁荣与萧条的快速交替将成为新常态,而这一切源于人工智能技术引发的极度预期差——人们对AI带来“富足未来”的渴望与现实之间的鸿沟正在制造持续性波动。美银全球研究团队最新报告指出,自19世纪以来的每次重大技术飞跃都催生了大规模资产泡沫,而AI革命在政府支持下的规模前所未有。该行的泡沫风险指标显示,尽管AI核心资产尚未完全脱离基本面,但市场正朝着更具泡沫特征的状态发展,最终破裂似乎不可避免。尽管2025年市场已显现典型泡沫特征,但美银的风险指标显示,美国核心科技股尚未进入极端不稳定区域,当前估值水平也远未达到90年代互联网泡沫的疯狂程度。

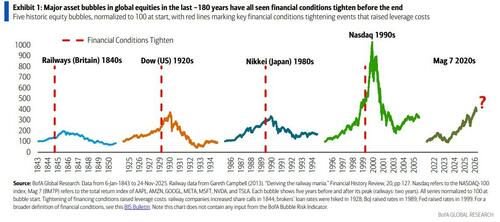

美银同时颠覆了传统投资智慧,明确指出在泡沫时代“多元化投资是错误的”。相反,集中持仓龙头资产配合现金对冲才是正确策略,因为泡沫资产往往在破裂前表现最佳。政府背书改写泡沫游戏规则美银在报告中强调,重大技术变革与资产泡沫之间存在不可分割的历史联系。19世纪英国第一次工业革命引发了铁路股票的多次繁荣,美国20年代的咆哮源于汽车、收音机和电子产品的发明,而互联网催生了90年代末的科技泡沫。这些泡沫都经历了多年的积累过程,并导致了多年的萧条期。美银指出,当投资者围绕技术将创造“神奇未来”的理念聚集时,泡沫就会形成,但其规模和时机存在高度不确定性。历史上所有三次技术驱动的泡沫都具备两个关键要素:散户参与和杠杆扩张。

与以往不同的是,当前AI泡沫获得了政府的强力支持。许多国家将AI整合到经济中视为保持全球竞争力的必要条件,AI主导地位被视为对地缘政治力量构成了生存威胁。政府支持意味着资金供给更加充裕,政策容忍度更高。当私人资本出现疲态时,政府资金往往会及时补位,延长泡沫的膨胀周期。这种“官方背书”使得AI相关投资具备了超越纯市场逻辑的持续性。同时,地缘政治竞争加剧了各国对AI领域的投入决心。没有国家愿意在这场“军备竞赛”中落后,这种战略性考量进一步强化了泡沫的韧性。预期差驱动波动新常态美银将当前市场波动的根源归结为AI技术的“预期差效应”。一方面,AI承诺的变革性未来触手可及;另一方面,这一未来尚未完全实现,时间差创造了巨大的想象空间和不确定性。

这种预期差导致市场情绪在极度乐观与谨慎怀疑之间频繁摆动。每当AI技术出现突破性进展,市场便会迎来一轮繁荣;而当现实进度低于预期时,调整随即到来。与传统周期不同,这种基于技术预期的波动具有更强的突发性和更快的转换速度,使得传统的周期预测模型失效。泡沫指标闪烁警示信号美银开发的泡沫风险指标基于资产价格的四个关键特征:收益率、波动性、动量和脆弱性。其中一个显著特征是价格上涨时波动性反而增加。这与通常情况截然相反,因为通常情况下,资产波动性会随着价格上涨而下降,随着价格下跌而上升。当价格上涨过程中变得更加不稳定时,可能是由于害怕错失机会(FOMO)导致的极端单边仓位。资产价格常常与基本面脱钩,部分原因是当其未来价值高度不确定时(例如在技术飞跃时期),基本面本身就非常短暂。

该指标显示,虽然美国股市整体和科技核心(Mag 7)尚未出现典型的泡沫不稳定性,但某些细分市场已经显现泡沫特征。当该指标超过0.8时,股价的不稳定性往往会更加严重。比如,美国核能相关股票、量子计算股票以及日经指数、韩国综合指数等亚洲股指都在经历泡沫式的不稳定性。美银指出,虽然美国科技股估值自2022年以来大幅上升,但仍低于90年代末互联网泡沫最疯狂时期的水平。更广泛地说,互联网泡沫时期,股票价格与基本面明显脱钩,而美银表示,在更广泛的市场中尚未看到这种情况。从这个角度来看,估值(以及股价)可能仍有上涨空间。警惕规模空前带来的新风险尽管如此,美银仍强调,当前AI泡沫面临的一个独特风险是其规模之大前所未有。

市场集中度达到历史最高水平,英伟达的市值甚至超过任何一个欧洲国家。由于英伟达等巨头公司的庞大规模和盈利能力,它们可能很难产生资产泡沫中常见的不稳定性。如果英伟达按照思科2000年约200倍的峰值市盈率重新估值,其市值将达到20.8万亿美元。美银警告,这种规模使得核心AI股票可能在没有经历典型泡沫股票不稳定性的情况下,因前瞻性盈利预期的负面意外而出现抛售。黄仁勋预测到2030年AI支出可能达到每年3-4万亿美元,长期来看可能达到5万亿美元。麦肯锡预测到2030年数据中心的累计支出约为7万亿美元。但关键问题在于,大型语言模型是否真能带领我们实现通用人工智能,以及当前试验AI的人群是否过于乐观地估计了其提升生产力的潜力。

集中持仓胜过多元化?美银在投资策略上给出了反直觉的建议:在泡沫期间,多元化策略风险更大。历史数据显示,处于泡沫前沿的资产往往会持续跑赢直到泡沫破裂。因此,为了寻求安全而分散投资实际上等同于预测泡沫顶部,这是最危险的做法。比如,在上世纪90年代末的科技泡沫时期,更优的策略是维持对集中度的长期持仓,但通过现金或衍生品覆盖进行多元化。此外,在咆哮的20年代,泡沫中心往往跑赢全球市场,这也解释了为什么2025年兴起的“美国例外主义见顶”主题与AI泡沫的进一步发展相矛盾。美银总结称,虽然时机判断最为困难,但AI泡沫的最终破裂似乎不可避免。该行预测紧缩的金融条件将是最大风险,这是所有主要泡沫破裂前的共同特征。

波动性将保持高位,市场仍将脆弱,而围绕AI前景的辩论将继续推高不确定性和不稳定性。

Source coverage

我最近仔细研究了一份由美银全球研究团队发布的关于AI市场泡沫的深度报告,该报告于2025年12月15日发布。这份报告让我对当前市场状况有了更深刻的理解。

首先,报告的核心观点是,全球市场正在进入一个前所未有的“泡沫时代”,而人工智能(AI)是这一时代的核心驱动力。这种新泡沫的特点是繁荣与萧条的快速交替,这与历史上其他技术驱动的泡沫截然不同。究其原因,一方面是由于人们对AI的未来充满极度乐观的预期,另一方面是各国政府为了在全球竞争中保持领先地位,纷纷加大了对AI技术的支持力度。

Deeper analysis

Full source content

来源:华尔街见闻市场周期正在重新定义。美银最新报告指出,全球已进入一个前所未有的“泡沫时代”——繁荣与萧条的快速交替将成为新常态,而这一切源于人工智能技术引发的极度预期差——人们对AI带来“富足未来”的渴望与现实之间的鸿沟正在制造持续性波动。美银全球研究团队最新报告指出,自19世纪以来的每次重大技术飞跃都催生了大规模资产泡沫,而AI革命在政府支持下的规模前所未有。该行的泡沫风险指标显示,尽管AI核心资产尚未完全脱离基本面,但市场正朝着更具泡沫特征的状态发展,最终破裂似乎不可避免。尽管2025年市场已显现典型泡沫特征,但美银的风险指标显示,美国核心科技股尚未进入极端不稳定区域,当前估值水平也远未达到90年代互联网泡沫的疯狂程度。

美银同时颠覆了传统投资智慧,明确指出在泡沫时代“多元化投资是错误的”。相反,集中持仓龙头资产配合现金对冲才是正确策略,因为泡沫资产往往在破裂前表现最佳。政府背书改写泡沫游戏规则美银在报告中强调,重大技术变革与资产泡沫之间存在不可分割的历史联系。19世纪英国第一次工业革命引发了铁路股票的多次繁荣,美国20年代的咆哮源于汽车、收音机和电子产品的发明,而互联网催生了90年代末的科技泡沫。这些泡沫都经历了多年的积累过程,并导致了多年的萧条期。美银指出,当投资者围绕技术将创造“神奇未来”的理念聚集时,泡沫就会形成,但其规模和时机存在高度不确定性。历史上所有三次技术驱动的泡沫都具备两个关键要素:散户参与和杠杆扩张。

与以往不同的是,当前AI泡沫获得了政府的强力支持。许多国家将AI整合到经济中视为保持全球竞争力的必要条件,AI主导地位被视为对地缘政治力量构成了生存威胁。政府支持意味着资金供给更加充裕,政策容忍度更高。当私人资本出现疲态时,政府资金往往会及时补位,延长泡沫的膨胀周期。这种“官方背书”使得AI相关投资具备了超越纯市场逻辑的持续性。同时,地缘政治竞争加剧了各国对AI领域的投入决心。没有国家愿意在这场“军备竞赛”中落后,这种战略性考量进一步强化了泡沫的韧性。预期差驱动波动新常态美银将当前市场波动的根源归结为AI技术的“预期差效应”。一方面,AI承诺的变革性未来触手可及;另一方面,这一未来尚未完全实现,时间差创造了巨大的想象空间和不确定性。

这种预期差导致市场情绪在极度乐观与谨慎怀疑之间频繁摆动。每当AI技术出现突破性进展,市场便会迎来一轮繁荣;而当现实进度低于预期时,调整随即到来。与传统周期不同,这种基于技术预期的波动具有更强的突发性和更快的转换速度,使得传统的周期预测模型失效。泡沫指标闪烁警示信号美银开发的泡沫风险指标基于资产价格的四个关键特征:收益率、波动性、动量和脆弱性。其中一个显著特征是价格上涨时波动性反而增加。这与通常情况截然相反,因为通常情况下,资产波动性会随着价格上涨而下降,随着价格下跌而上升。当价格上涨过程中变得更加不稳定时,可能是由于害怕错失机会(FOMO)导致的极端单边仓位。资产价格常常与基本面脱钩,部分原因是当其未来价值高度不确定时(例如在技术飞跃时期),基本面本身就非常短暂。

该指标显示,虽然美国股市整体和科技核心(Mag 7)尚未出现典型的泡沫不稳定性,但某些细分市场已经显现泡沫特征。当该指标超过0.8时,股价的不稳定性往往会更加严重。比如,美国核能相关股票、量子计算股票以及日经指数、韩国综合指数等亚洲股指都在经历泡沫式的不稳定性。美银指出,虽然美国科技股估值自2022年以来大幅上升,但仍低于90年代末互联网泡沫最疯狂时期的水平。更广泛地说,互联网泡沫时期,股票价格与基本面明显脱钩,而美银表示,在更广泛的市场中尚未看到这种情况。从这个角度来看,估值(以及股价)可能仍有上涨空间。警惕规模空前带来的新风险尽管如此,美银仍强调,当前AI泡沫面临的一个独特风险是其规模之大前所未有。

市场集中度达到历史最高水平,英伟达的市值甚至超过任何一个欧洲国家。由于英伟达等巨头公司的庞大规模和盈利能力,它们可能很难产生资产泡沫中常见的不稳定性。如果英伟达按照思科2000年约200倍的峰值市盈率重新估值,其市值将达到20.8万亿美元。美银警告,这种规模使得核心AI股票可能在没有经历典型泡沫股票不稳定性的情况下,因前瞻性盈利预期的负面意外而出现抛售。黄仁勋预测到2030年AI支出可能达到每年3-4万亿美元,长期来看可能达到5万亿美元。麦肯锡预测到2030年数据中心的累计支出约为7万亿美元。但关键问题在于,大型语言模型是否真能带领我们实现通用人工智能,以及当前试验AI的人群是否过于乐观地估计了其提升生产力的潜力。

集中持仓胜过多元化?美银在投资策略上给出了反直觉的建议:在泡沫期间,多元化策略风险更大。历史数据显示,处于泡沫前沿的资产往往会持续跑赢直到泡沫破裂。因此,为了寻求安全而分散投资实际上等同于预测泡沫顶部,这是最危险的做法。比如,在上世纪90年代末的科技泡沫时期,更优的策略是维持对集中度的长期持仓,但通过现金或衍生品覆盖进行多元化。此外,在咆哮的20年代,泡沫中心往往跑赢全球市场,这也解释了为什么2025年兴起的“美国例外主义见顶”主题与AI泡沫的进一步发展相矛盾。美银总结称,虽然时机判断最为困难,但AI泡沫的最终破裂似乎不可避免。该行预测紧缩的金融条件将是最大风险,这是所有主要泡沫破裂前的共同特征。

波动性将保持高位,市场仍将脆弱,而围绕AI前景的辩论将继续推高不确定性和不稳定性。

How this page is built

Goose Pod turns cited reporting into a public episode summary first, then pairs that summary with audio playback so listeners can check the source material before they decide how deeply to engage.

The goal is to make this page useful as a news landing page first, while still giving listeners transcript access, related episodes, and direct links back to the original publishers.